Works

Puedes activar música de fondo mientras lees. Mi selección de: T. Rex

¿Qué rayos es un Ceraunologo?

Mucha gente puede pensar que la vida en los pueblos es monótona y aburrida, quizá esto pudo ser así hace unas décadas, pero actualmente, con la ayuda de las Inteligencias Artificiales Parciales (IAP) y la llegada de gente muy interesante, en los pueblos te puedes encontrar de todo.

Apareció un día un personaje, del que luego me hice buen amigo, era un friki de los rayos[1], relámpagos y truenos, no es broma. Tenía una formación científica, había trabajado toda su vida como ingeniero en una eléctrica, se había jubilado y era uno más de los que con buen criterio se había retirado al pueblo, y cuando vino, se trajo consigo su afición, al menos era bastante peculiar.

[1] Rayo: Es una poderosa descarga natural de electricidad estática, producida durante una tormenta eléctrica; generando un «pulso electromagnético». La descarga eléctrica precipitada del rayo es acompañada por la emisión de luz (el Relámpago), causada por el paso de corriente eléctrica que ioniza las moléculas de aire, y por el sonido (el Trueno), desarrollado por la onda de choque. causada cuando un rayo calienta instantáneamente el aire por el que se mueve a más de 28.000 °C. Este aire muy caliente aumenta de volumen y se expande a gran velocidad, pero al mezclarse con el aire frío del entorno baja bruscamente su temperatura y se contrae. Esta rápida expansión y contracción genera ondas de choque que son las responsables del ruido del trueno.

Lo curioso era que te quedabas enganchado cuando se ponía a hablar sobre ello, nunca me pude imaginar que se podrían contar tantas historias curiosas sobre algo tan sencillo como un trueno, ¡o no era tan sencillo! Le llamábamos Capitán Haddock era inevitable “…mil millones de rayos y truenos…” y era un reconocido ceraunologo (disciplina especializada de la meteorología encargada del análisis de los rayos).

Nos contó que tenía más de 80.000 fotos de rayos y relámpagos en el ordenador. Además había tenido la paciencia de ir seleccionando las más espectaculares e imprimirlas en papel fotográfico DIN-A3 y tenía toda una habitación repleta de estas fotos, entrar en esa habitación era desplazarse a un mundo de fantasía, y como había colocado una serie de Leed muy tenues de diferentes colores, yo diría que estar allí era casi aterrador, la traca final y cuando todo el mundo pegaba un saltito de mil demonios, era cuando sin previo aviso, sonaban a todo volumen unos truenos desgarradores, que te quitaban el hipo al instante.

Nos contó que tenía más de 80.000 fotos de rayos y relámpagos en el ordenador. Además había tenido la paciencia de ir seleccionando las más espectaculares e imprimirlas en papel fotográfico DIN-A3 y tenía toda una habitación repleta de estas fotos, entrar en esa habitación era desplazarse a un mundo de fantasía, y como había colocado una serie de Leed muy tenues de diferentes colores, yo diría que estar allí era casi aterrador, la traca final y cuando todo el mundo pegaba un saltito de mil demonios, era cuando sin previo aviso, sonaban a todo volumen unos truenos desgarradores, que te quitaban el hipo al instante.

Nuestro Capitán Haddock, nos contaba que los rayos no sólo caen, a veces salen del suelo al cielo (rayo ascendente) y otros pasan de nube a nube. Los rayos no sólo aparecen en las tormentas, han sido vistos en erupciones volcánicas, en intensos incendios forestales, en detonaciones nucleares y en tormentas de nieve. A pesar de todos los estudios que se han hecho y se siguen haciendo, en torno a cómo se producen los rayos, todavía no se ha llegado a una conclusión definitiva; sino que existen hipótesis acerca de algunos elementos que podrían contribuir a que se produzcan.

Los rayos son descargas eléctricas de un poderoso voltaje, que se producen en un corto período de tiempo. Se inician cuando las cargas negativas de un determinado tipo de nubes de gran tamaño atraen a las positivas de la tierra. El relámpago es la iluminación que podemos ver cuando se produce la descarga eléctrica. A diferencia de los rayos, los relámpagos nunca tocan tierra. Alguna de las cosas curiosas que recuerdo, de las muchas que nos cantaba eran:

- Un rayo puede alcanzar una velocidad de 200.000 km/h. La diferencia de potencial es 1.000.000.000 de voltios con respecto al suelo. Cada año se registran 16.000.000 de tormentas con rayos. La temperatura de un rayo es 5 veces más alta que la de la superficie del Sol. En promedio, un rayo mide 1,5 kilómetros y el más extenso fue registrado en Texas y alcanzó los 190 km de longitud.

- La probabilidad de ser alcanzado por un rayo es de una en 2.320.000 (la probabilidad que te toque el gordo de la lotería es uno entre 99.999), y de que alcancen a un hombre es 6 veces mayor que a una mujer (mecachis con la igualdad).

- En la República Democrática del Congo en 1.998, cayó un rayo en un campo de fútbol durante un partido y mató solamente a los integrantes del equipo visitante.

- A finales de siglo XVII las campanas de las iglesias en Europa llevaban la inscripción “Vivos voco, mortous plango, fulgura frango”, que significaba «llamo a los vivos, lloro a los muertos y rompo rayos». Obviamente no era cierto, así lo comprobaron los 103 campanólogos que murieron en Francia entre 1.753 y 1.786 porque les cayó un rayo cuando tocaban las campanas.

- Roy Cleveland Sullivan fue alcanzado hasta 7 veces por rayos entre 1.942 y 1.977 y sobrevivió a todos, logrando así entrar en Guinness World Records como el “Pararrayos Humano” Roy cayó en una tremenda depresión ya que nadie quería estar demasiado cerca de este hombre tan electrizante. Hasta su mujer acabó por alejarse de él, después de que el último rayo le cayera en el tendedero de ropa de su propia casa. Roy acabó suicidándose con su arma reglamentaria en 1.983.

- Seguramente a más de uno le resultará familiar la famosa regla del 30-30, y viene a decir que, en el supuesto de que nos atrape una tormenta, si una persona ve que transcurren menos de 30 segundos desde la caída de un rayo hasta oírse el trueno, éste necesita refugiarse en algún lugar seguro. A partir de ese momento, el individuo deberá permanecer a salvo, hasta que transcurran 30 minutos desde el último trueno que éste escuche, pues ello será indicativo de que la tormenta se encuentra a una distancia lo suficientemente segura.

- Dado su carácter amedrentador y aleatorio, el rayo se ha involucrado en numerosas ocasiones en la historia del hombre y en algunas de sus concepciones míticas o interpretativas de una realidad que aún no comprendía bien. Así, para los antiguos griegos, el rayo era el arma que un iracundo Zeus utilizaba para castigar a los mortales, como podemos apreciar en el siguiente párrafo de la Odisea: “…Así, cuando Deméter, la de las bellas trenzas, ofreció su corazón y su lecho a Jasión, Zeus se enteró de inmediato y le golpeó con su resplandeciente rayo…”.

- En la cultura nórdica, Thor era el dios de los rayos y por ello el jueves (día dedicado a Júpiter, Zeus para los romanos) se corresponde en inglés con Thursday, dedicado a Thor.

- Recordemos por último que, durante la Edad Media, Martín Lutero quedó marcado profundamente por la caída próxima de un rayo que lo lanzó a tierra durante una terrible tormenta. “Quiero ser fraile” juró entonces por no haber muerto, ingresando al cabo de un tiempo en la orden de los Agustinos. Probablemente la elección de la orden no fue anodina, pues su fundador Agustín de Hipona fue introductor, en el cristianismo del siglo V, del concepto de la predestinación en relación con la salvación o la condenación eterna. En verdad, Lutero se refirió en distintas ocasiones al episodio del rayo y su influencia en el proceso que le llevó a iniciar la reforma del cristianismo, con todas las repercusiones que tuvo en la historia de la civilización occidental.

- Benja

mín Franklin[2] fue el científico estadounidense protagonista del famoso experimento del cometa, que tuvo lugar en Francia en 1.752. Para su realización, Franklin se hizo con una cometa dotada de un alambre metálico. En el extremo del hilo, colgó una llave también metálica. En plena tormenta, Franklin salió a volar la cometa. Acercó la mano a la llave y saltó una chispa. Con ello estaba demostrando la presencia de electricidad con la fortuna, además, de no sufrir daños pese al peligro al que se expuso y que costó la vida a otros científicos en posteriores intentos de realizar el mismo experimento. La aplicación práctica que tuvo este experimento fue la invención del pararrayos. Para ello unió el resultado del experimento del cometa con otro, en el que descubrió que cuando los conductores metálicos terminan en punta, se acumula mucha carga en ellas. Así, con su forma puntiaguda y sobresaliente, los pararrayos atraen la descarga originada por los rayos antes de que impacten en un edificio, neutralizándolo hasta descargarlo en el suelo.

mín Franklin[2] fue el científico estadounidense protagonista del famoso experimento del cometa, que tuvo lugar en Francia en 1.752. Para su realización, Franklin se hizo con una cometa dotada de un alambre metálico. En el extremo del hilo, colgó una llave también metálica. En plena tormenta, Franklin salió a volar la cometa. Acercó la mano a la llave y saltó una chispa. Con ello estaba demostrando la presencia de electricidad con la fortuna, además, de no sufrir daños pese al peligro al que se expuso y que costó la vida a otros científicos en posteriores intentos de realizar el mismo experimento. La aplicación práctica que tuvo este experimento fue la invención del pararrayos. Para ello unió el resultado del experimento del cometa con otro, en el que descubrió que cuando los conductores metálicos terminan en punta, se acumula mucha carga en ellas. Así, con su forma puntiaguda y sobresaliente, los pararrayos atraen la descarga originada por los rayos antes de que impacten en un edificio, neutralizándolo hasta descargarlo en el suelo.

[2] Benjamín Franklin, (Boston, 17 de enero de 1.706 -Filadelfia, 17 de abril de 1.790) fue un político, polímata, científico e inventor estadounidense. Es considerado uno de los Padres Fundadores de los Estados Unidos.

Hemos recopilado algunos consejos encontrados en la web para evitar que te alcance un rayo. No nos hacemos responsables de las opiniones vertidas y dejamos al libre albedrío del lector el ponerlos en práctica o no.

- No refugiarse bajo árboles. Se está más seguro a campo abierto, a ser posible en cuclillas dentro de una concavidad del terreno.

- No permanecer cerca del lindero del bosque, se está más seguro dentro de él.

- La mejor protección contra los rayos es un coche cerrado, que actúa a modo de jaula de Faraday. Atención: ¡recoger siempre la antena de radio!

- En caso de tormentas no hay que bañarse en el mar, ni permanecer cerca de la orilla.

- Quien se encuentre verdaderamente lejos de todo asilo, en un llano o pradera, nota que se le erizan los cabellos (señal de que un rayo está a punto de caer) arrodillarse y doblar el cuerpo hacia adelante. No tenderse en el suelo a todo lo largo.

- Otra recomendación es ponerse a la pata coja ya que la diferencia de potencial (que es lo que atrae a los rayos) disminuye; cuantas menos partes de nuestro cuerpo tengamos tocando el suelo más posibilidades tendremos de evitar el rayo.

- …Y la última y más útil, rezar una plegaria…

A lo nuestro, los Impuestos.

La historia de los impuestos es tan antigua como la civilización, o al menos desde que se tiene constancia de algún vestigio escrito (si hablamos de la profesión más antigua del mundo, estoy seguro de lo que estáis pensando. Olvidaros, es la de recaudador de impuestos). Las primeras leyes tributarias aparecen en Egipto, China y Mesopotamia. Hay textos muy antiguos en escritura cuneiforme, en los que se relata cómo se estructuran ciertos impuestos. En el nuevo testamento, aparece Mateo como recaudador de impuestos. En Egipto una forma común de tributar era por medio del trabajo físico (si nos fijamos en el tamaño de las pirámides, lo que pagamos nosotros es una menudencia…). En China, “Confucio” fue inspector de hacienda del príncipe Dschau.

La historia de los impuestos es tan antigua como la civilización, o al menos desde que se tiene constancia de algún vestigio escrito (si hablamos de la profesión más antigua del mundo, estoy seguro de lo que estáis pensando. Olvidaros, es la de recaudador de impuestos). Las primeras leyes tributarias aparecen en Egipto, China y Mesopotamia. Hay textos muy antiguos en escritura cuneiforme, en los que se relata cómo se estructuran ciertos impuestos. En el nuevo testamento, aparece Mateo como recaudador de impuestos. En Egipto una forma común de tributar era por medio del trabajo físico (si nos fijamos en el tamaño de las pirámides, lo que pagamos nosotros es una menudencia…). En China, “Confucio” fue inspector de hacienda del príncipe Dschau.

En el México precolombino, se acostumbraba a entregar a los “Aztecas” bolas de caucho, águilas, serpientes y anualmente mancebos a los que se les arrancaba el corazón como parte de sus ceremonias religiosas. En el Imperio Romano se cobraban fuertes tributos a sus colonias. Los Incas en Perú obligaban al pueblo a ofrecer todo lo que producía con sus propias manos al dios rey, a cambio este les daba lo necesario para su subsistencia, apoyado claro por un ejército de funcionarios.

En la edad media los vasallos y siervos tenían que cumplir con dos tipos de contribuciones: las primeras eran prestaciones de servicios personales (acompañar al señor feudal a la guerra, prestar servicios de guardia en el castillo, dar alojamiento en su propia casa a los visitantes del mismo, asistir a las audiencias para asesorar al señor feudal y por último, cultivar las tierras de sus señores durante algunos días a la semana “corvea”), y otras de tipo económico, liquidables en dinero o en especie. El “diezmo” formaba parte de los impuestos de la iglesia. El impuesto de peaje se cobraba al transitar por determinados caminos o por cruzar algún puente (pontazgo). Otro impuesto era el de la mano muerta, que consistía en el derecho que tenía el señor feudal de adjudicarse los bienes de los difuntos cuando estos morían sin dejar hijos o intestados.

Al trascurrir la edad media y durante el antiguo régimen (siglos del XV al XVIII, los impuestos fueron aumentando y diversificando, algunos de ellos son los siguientes: (acémilas, alcabalas, axadero, caballerías, calumnias, carneraje, cena, cientos, diezmo, excusado, fonssadera, fossatera, generalidades, herbaje, lezdas, millones, monedaje, montazgo, peaje, pecha, pontazgo, portazgo, primicias, sacas, sisa, yugada)[3] todos ellos no necesariamente se aplicaban en el mismo tiempo y lugar.

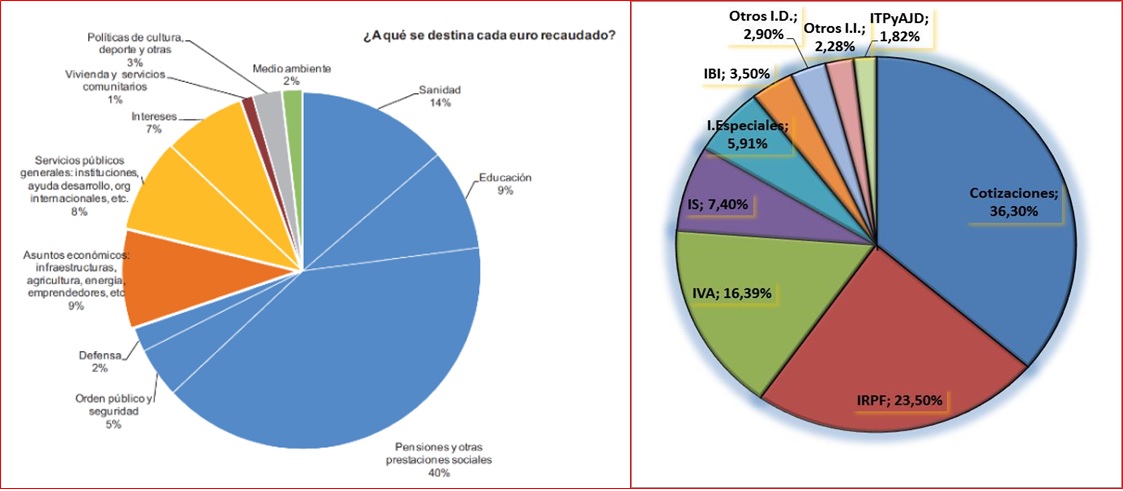

En 2.020 los “Impuestos en España” se agrupan en cuatro conceptos fundamentalmente: Cotizaciones Sociales, Impuestos Directos, Impuestos Indirectos, e Impuestos Municipales y la recaudación total estaba en el entorno de los 350.000 millones de euros, repartidos aproximadamente en un 30% cada uno de los tres primeros y el resto entre impuestos municipales, otras tasas y zarandajas (este último es clave).

El Impuesto de la Renta de las Personas Físicas (IRPF) representa un poco más del 20% del total recaudado por el estado, si bien esta cifra es elevada, desmitifica la creencia de que la mayor parte de los impuestos provienen de la nómina de los trabajadores, esta idea forma parte de los consabidos “mantras”, que muchas veces repetidos acabamos aceptando como verdades intocables. Mientras el impuesto de sociedades[4] junto con las cotizaciones sociales que también paga la empresa, representa el (7,40% + 36,30%=43,70%).

El Impuesto de la Renta de las Personas Físicas (IRPF) representa un poco más del 20% del total recaudado por el estado, si bien esta cifra es elevada, desmitifica la creencia de que la mayor parte de los impuestos provienen de la nómina de los trabajadores, esta idea forma parte de los consabidos “mantras”, que muchas veces repetidos acabamos aceptando como verdades intocables. Mientras el impuesto de sociedades[4] junto con las cotizaciones sociales que también paga la empresa, representa el (7,40% + 36,30%=43,70%).

[3] Si tenéis curiosidad por saber que significa alguno de ellos, consultar el Blog “Sos del rey católico”.

[4] Impuesto de sociedades: Como vemos en la gráfica anterior, España es uno de los 4 países del mundo que más alto tiene el impuesto de sociedades, otro ejemplo más de la desinformación a la que nos tienen sometidos.

De esta cantidad de impuestos el reparto es aproximadamente, el 65% dedicado a prestaciones sociales (pensiones, sanidad y educación principalmente) y el otro 35% al resto de gastos de la administración. Por otra parte, en números redondos y como orden de magnitud, podemos decir que las entidades locales utilizan un 20%, las comunidades autónomas un 27%, el 16% la administración central y el resto el 37% al pago de las pensiones.

Entidades Locales.

Los recursos con los que cuentan las entidades locales proceden, de los tributos y precios públicos que gestionan, las participaciones (trasferencias) en los tributos del Estado y de las comunidades, así como de las multas y sanciones en el ámbito de sus competencias. Como indicador de la autonomía financiera de los municipios, la importancia relativa de sus propios ingresos (tributos propios e ingresos patrimoniales) alcanza el 46,3% de los totales. En el caso de las diputaciones provinciales de régimen común, sus ingresos propios suponen el 21,7% de sus recursos totales.

Comunidades Autónomas.

Tienen tres fuentes de ingresos: impuestos compartidos, impuestos cedidos y fondos. Los impuestos compartidos son aquellos que el Estado recauda, pero parte de lo recaudado va para las Comunidades Autónomas. Los cedidos son los que directamente son recaudados por las Comunidades Autónomas. Los fondos sirven para compensar la diferencia entre lo que recauda una Comunidad y lo que en teoría debería gastar.

Los impuestos compartidos son tres: IRPF (comparten al 50%), IVA (comparten al 50%) y especiales (las Comunidades se quedan el 58% de lo recaudado). El segundo pilar son los impuestos cedidos. Aquí nos encontramos con patrimonio, sucesiones, donaciones, Actos Jurídicos Documentados (AJD) e Impuesto de Transmisiones Patrimoniales (ITP). Esta partida me parece la más interesante, ya que al ser las Comunidades las que recaudan, pueden controlar en todo momento cómo van sus ingresos, e incluso tienen cierta capacidad normativa sobre estos impuestos.

Por último, tenemos los fondos, que actualmente son tres. El fondo de garantía es el encargado de asegurar los mismos recursos por habitante ajustado (es decir, se tiene en cuenta la dispersión de la población, la dependencia o la insularidad). El fondo de suficiencia global financia las necesidades globales de las Comunidad Autónoma, una vez tenidos en cuenta el resto de los ingresos. Por último, el Fondo de Cooperación y Competitividad, sirven para introducir algunos retoques en la distribución de recursos para evitar grandes desequilibrios y favorecer tanto a las regiones más ricas como a las más pobres y a las peor tratadas por el resto del sistema.

Pensiones.

Cotizaciones sociales, es un porcentaje de la “base de cotización” de los salarios que se entrega a la seguridad social. Una parte corre a cuenta del trabajador (6,5%) y otra del empresario (34%). Con este dinero se pagan partidas tan importantes como las pensiones.

Esto ha creado una especie de efecto mental en España, según el cual, los empresarios explotan a los trabajadores y además pagan pocos impuestos. Nunca he entendido por qué las cotizaciones sociales (propias del trabajador) que paga el empresario, no vienen en las nóminas, para que todos los empleados puedan ver lo que sus empleadores pagan por ellos al Estado realmente. Muchos se sorprenderían de verdad de lo que cuesta contratar a un trabajador en este país. O, más bien, se sorprenderían de lo mucho que se paga al Estado por cada empleado.

2.034. Una nueva generación de Impuestos.

Como ya se ha comentado reiteradamente a lo largo de este blog, muchas cosas han cambiado en las dos últimas décadas, alimentadas por los impresionantes cambios que nos han traído las tecnologías en nuestro ámbito personal y social. Todos estos cambios han tenido una especial repercusión en las prestaciones sociales (pensiones, sanidad, educación y dependencia), y como ya hemos visto estas consumen más del 65% de los impuestos recaudados (aportados por los propios ciudadanos).

En 2.034 estas necesidades impositivas se han reducido considerablemente gracias a la ya mencionada tecnología, que ha automatizado y robotizado múltiples servicios (evitando una ineficiente gestión y despilfarro de la administración) y a un nuevo concepto que está surgiendo y es la solidaridad entre las personas. A fin de cuentas, si somos los propios ciudadanos los que pagamos, para que tener un ineficiente intermediario.

En 2.034 estas necesidades impositivas se han reducido considerablemente gracias a la ya mencionada tecnología, que ha automatizado y robotizado múltiples servicios (evitando una ineficiente gestión y despilfarro de la administración) y a un nuevo concepto que está surgiendo y es la solidaridad entre las personas. A fin de cuentas, si somos los propios ciudadanos los que pagamos, para que tener un ineficiente intermediario.

Una propuesta de cómo podría funcionar el sistema de pensiones en el futuro lo podemos ver en la siguiente entrada del blog «“La nueva clase “Activa”: Los Jubilados – Diario de un Agricultor (fundacioncentauri.org)”.

Factores del cambio impositivo.

Cambio demográfico: Las previsiones indican que el crecimiento de la población mundial se está ralentizado, al tiempo que envejece rápidamente, y se distribuye desigualmente por las diferentes zonas del mundo, generando un desequilibrio en la distribución espacial de la población en edad de trabajar.

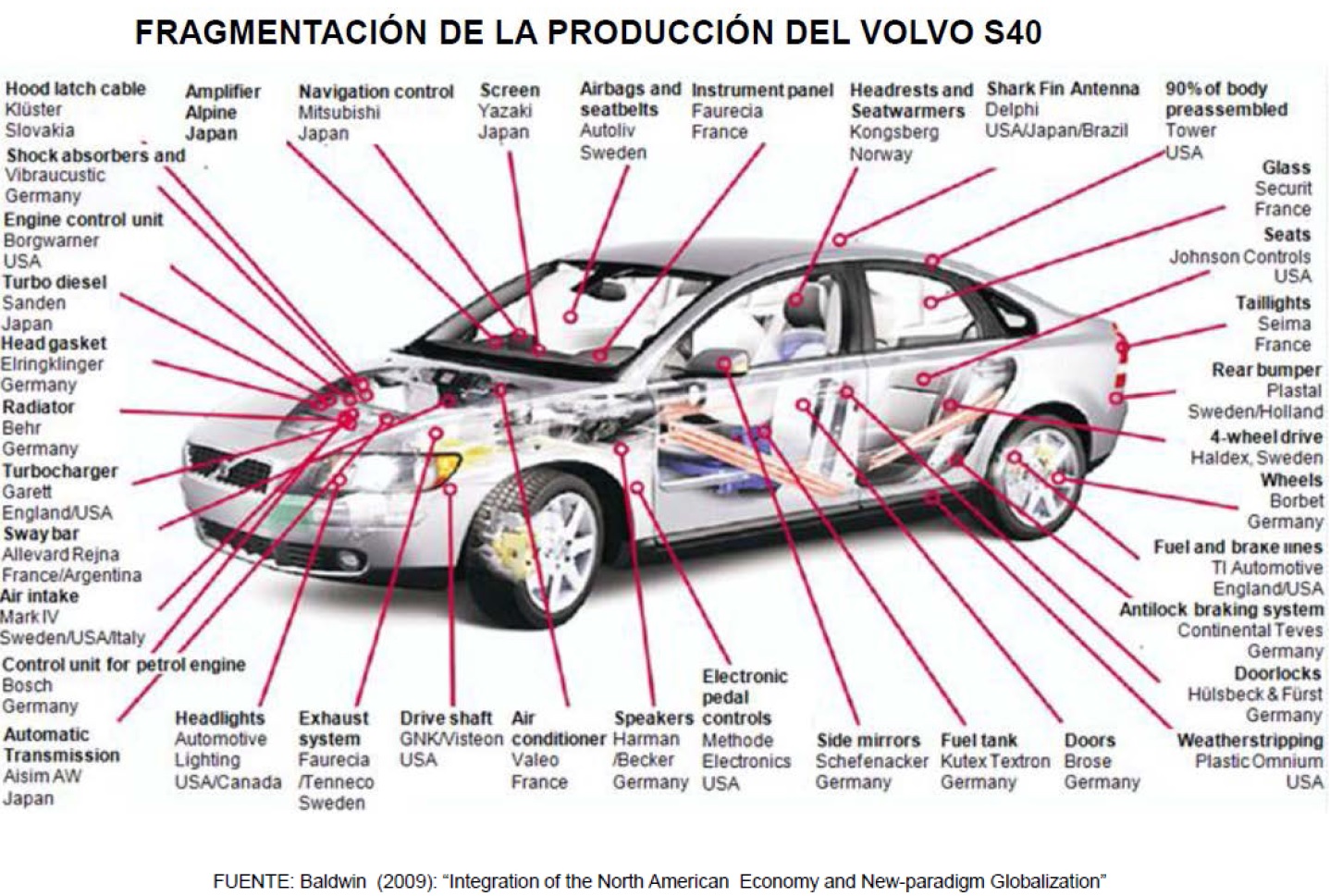

La globalización: Está avanzando y transformándose de manera vertiginosa en la era de la digitalización. Hoy en día la mayoría de los productos no se fabrican en un lugar concreto, sino que provienen de países diferentes, pudiendo ser diseñados en un país, ensamblados en otro, con piezas que han sido producidas en un tercero y distribuido y consumido en un cuarto. Y se espera que la globalización dé lugar a un grado aún mayor de fragmentación de la producción, potenciando todavía más el desarrollo de las cadenas mundiales de valor.

Cambio tecnológico: La creciente automatización, la robotización, macrodatos (“big data”), la Inteligencia Artificial (IA), el internet de las cosas (IoT), el teletrabajo, la computación de alto rendimiento, la “Web-3”, los “Token No Fungible (NTF)” o las plataformas en línea, entre otros, ha traído como consecuencia que las reglas tributarias de la mayoría de los países se vuelvan obsoletas, ineficaces o inadecuadas.

Cambio social: Los citados cambios, tienen un gran impacto en todos los ámbitos de nuestra vida (pautas de consumo, trabajo, aprendizaje, ocio, comunicación, etc.) así como en la inversión (economía financiara, criptomonedas, orientación estratégica) y en la forma en que se producen los bienes y servicios en todos los sectores productivos. La tecnología, al aumentar la productividad y reducir los costes de producción, supondrá una sustitución de la mano de obra por robot (efecto sustitución), a su vez la digitalización y la consiguiente automatización pueden generar oportunidades de negocio a través de nuevos procesos de producción, nuevos productos y mercados (efecto compensación). En definitiva, la combinación entre el efecto sustitución y el efecto compensación es la que en última instancia va a determinar el impacto neto en el empleo.

La digitalización de la sociedad: Hace imposible aislar la economía de un determinado país o individuo. Por lo general, los impuestos gravan los beneficios económicos obtenidos en un país producto de una presencia física en el mismo, mientras que las actividades digitales permiten la obtención de beneficios económicos de forma remota o con una presencia física mínima, que no guarda relación con la magnitud de los beneficios obtenidos. Ante ello, los diversos países han ido implementando diversas medidas de forma independiente, pero en el fondo este efecto termina teniendo como consecuencia la erosión de las bases tributarias de los países.

Tendencias del cambio impositivo.

Convergencia: Un buen número de sistemas tributarios mundiales tenderán a ser iguales. Esto lo estamos ya viendo con la implementación del “Proyecto BEPS” que busca combatir la evasión fiscal a nivel internacional de las grandes corporaciones, o bien el “acuerdo de la OCDE” para el impuesto mínimo del 15 % a multinacionales. La única vía de diferenciación impositiva entre países será el tipo impositivo, y es cuestión de tiempo que estos tipos tiendan a converger en momentos de altísima movilidad laboral. Los países deberán hacer un “marketing tributario”, para atraer talento y bases imponibles y su éxito dependerá de beneficios sociales, políticas medio ambientales y calidad de vida.

Movilidad laboral: cuando la tecnología te permite trabajar desde cualquier sitio y, por poner un ejemplo, podrás operar una máquina en una fábrica automovilística localizada en China, hoy desde Londres y mañana desde Canarias, vía realidad virtual con conectividad 5G, 6G o quizá 10G. En ese momento será necesario redefinir las reglas tributarias de residencia.

Imposición directa vs imposición indirecta: El informe anual “Taxation trends in the European Union in 2018” de la Comisión Europea demuestra un mayor crecimiento recaudatorio por impuestos indirectos que por impuestos directos y esta tendencia que viene de los últimos años se consolida a futuro. Esto demostraría la conexión con la movilidad laboral. Los sistemas impositivos preferirán obtener sus ingresos por la vía de tributos al consumo, con la pérdida consiguiente de progresividad, frente a tributos al trabajo, cada vez más deslocalizados.

Impuesto a la automatización. Si la automatización destruye empleo, pero aumenta la productividad, ¿habría que pagar por ello progresivamente?, del mismo modo que se habla de personas físicas y personas jurídicas, tal vez habría que hablar de personas digitales. En cualquier caso, esta fiscalidad robótica solo será efectiva si es universal.

Impuesto a la automatización. Si la automatización destruye empleo, pero aumenta la productividad, ¿habría que pagar por ello progresivamente?, del mismo modo que se habla de personas físicas y personas jurídicas, tal vez habría que hablar de personas digitales. En cualquier caso, esta fiscalidad robótica solo será efectiva si es universal.

Conclusión: Se va a producir un equilibrio de poderes entre contribuyente y administración. Existirá una mayor negociación impositiva. En un momento en que se produce una convergencia tributaria y una movilidad laboral sin precedentes en una coyuntura de transparencia informativa total, existirá un mayor acercamiento entre contribuyente y administraciones en donde ambas pre-acordarán el importe de impuestos a pagar y en qué circunstancias.

Reflexiones finales sobre los impuestos.

Los impuestos en 2.034 ya no son una tasa fija que se cobra todos los años o todos los meses, sino que se han convertido en un concepto negociado, flexible, fluido que se va cobrando a medida que la administración (sociedad) lo va necesitando y que el individuo (contribuyente) va generando recursos. Por poner un ejemplo: el concepto de “paro”, ha desaparecido, actualmente el estado tiene la obligación, no de pagar un salario a las personas que por ellas mismas no son capaces de encontrar un trabajo, sino de buscarles una ocupación útil por la que recibirán una remuneración (renta básica universal), mediante un sofisticado sistema inteligente de gestión de la oferta y demanda de necesidades sociales (trabajo).

Los sistemas informáticos de altísima capacidad, unido a la digitalización de la sociedad y del individuo en particular, ha permitido realizar un seguimiento personalizado de la capacidad económica de todas las actividades de la sociedad, controlando todos los ingresos, gastos y transacciones financieras. Esto ha permitido llegar a una sociedad en la que el fraude fiscal y en general el fraude económico, ha quedado reducido a casos muy excepcionales.

Pero a la vez también ha permitido y esto para mi es lo más importante, controlar totalmente a la administración y grandes corporaciones, es decir con estos sistemas, hemos eliminado la corrupción de políticos y empresarios, el despilfarro y la eliminación casi por completo de la ineficiencia y duplicidades en la administración, de funcionarios que no tienen una utilidad real para la sociedad y de políticos, asesores y enchufados que eran una verdadera carga para la sociedad.

Actualmente la carga impositiva de la sociedad se ha reducido en más de un 40% en términos medios y en más de un 60% a la llamada sufrida clase media, gracias a la eficacia en el control de gastos de la administración, a la eliminación del fraude fiscal, a la práctica desaparición de la economía sumergida y muy destacadamente a la disminución del gasto, gracias al nuevo enfoque en los gastos sociales, principalmente en pensiones (como ya hemos explicado en otro tema de este blog) en educación y sanidad.

La clave de los impuestos no está en la cantidad de dinero que arrebatamos a los ciudadanos, sino en el objetivo para el que se define el impuesto y sobre todo en su gestión. Tradicionalmente en este país los impuestos se han despilfarrado y se ha realizado una gestión muy ineficaz.

La clave de los impuestos no está en la cantidad de dinero que arrebatamos a los ciudadanos, sino en el objetivo para el que se define el impuesto y sobre todo en su gestión. Tradicionalmente en este país los impuestos se han despilfarrado y se ha realizado una gestión muy ineficaz.

Como ejemplos de despilfarro en el pasado, la construcción de aeropuertos (en plural) en medio de la nada que ni despegan ni aterrizan aviones o lo hacen en número insignificante. Otro ejemplo es tener la red de AVE por habitante más grande del mundo y tener una red ferroviaria de mercancías tercermundista, entre otros cientos de ejemplos.

Como ejemplo de ineficiencia, es tener duplicidades o triplicidades en las administraciones. Tener ejércitos de funcionarios y funciones sin un objetivo claro. No saber gestionar los fondos externos (durante el periodo 2014-2021 España ha sido el país que peor ha gestionado los fondos europeos), no hay una sola causa que explique esto, hay causas de extrema burocracia, de múltiples competencias estatales/autonómicas/municipales, o que se trata de proyectos cofinanciados.

Y no olvidar el refrán “…administrador que administra y enfermo que se enjuaga algo se tragan…”.

Comentario

Latest on Mon, 07:01 pm

: Mi duda....¿crees que en el futuro se necesitara la tierra (suelo) para producir alimentos?. Me temo que por desgracia lo normal será la "fabrica" y [...]

: Poco más que añadir a lo dicho por Flavio. Las ilustraciones bárbaras. Rafa

: Muy buen aporte, extenso y entretenido. electrodomesticos

Comentario RSS Feed

Comentario RSS Feed